2021-11-17

10月装载机数据出炉,总销量较上月减少300多台,连续五个月呈负增长。其中,国内销量再下滑,而出口量却有大不同,已实现同比11连涨,整体走势与挖掘机有着异曲同工之处。

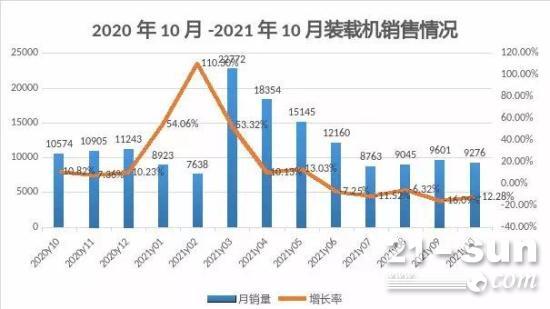

据中国工程机械工业协会对22家装载机制造企业统计,2021年10月,共销售各类装载机9276台,同比下降12.3%,连续五个月负增长。

从累计销量上看,2021年1-10月,各类装载机销量达到121677台,同比增长11.6%。其中,3吨及以上装载机销售111660台,同比增长9.09%。国内内市场销量93154台,同比增长4%;出口销量28523台,同比增长46.6%。

国内市场需求减缓,销量同比五连降

10月,国内市场销量装载机6705台,同比下降19.1%,国内销量同比五连降,受前半年旺季提前的影响,整体趋势呈现“高开低走”。

再来看开工率,截止到10月29日,西北、东北的开工率在65%左右,西南、华南的开工率在60%左右,东和华北的开工率在54%左右,大部分终端市场的开工率与上月相近,改善幅度不大。加之新冠疫情的冲击,部分用户普遍反映“工程不好接”或“没活干”的情况,机销量相对平淡。同时受原材料价格等核心零部件等上游链的影响,10月的行业表现不佳。

这些因素影响了装载机等程机械设备的整体销量。

出口奋勇突进,实现同比十一连涨

10月,装载机出口销量2571台,与去年同期相比,增长12.3%,涨幅虽有所收窄,但依旧实现了可喜的十一连涨。

究其原因,一方面,我国装载机产品在全球具有较强的竞争力,发挥产业的低成本优势,结合定制化服务,在国外成功抢占装载机市场;同时由于各国都在积极实施控制疫情举措,对于装载机的需求慢慢回升。

另一方面,据商务部数据显示,2021年1月到9月,在对外承包工程方面,我国企业在“一带一路”沿线的60个国家新签对外承包工程项目合同3643份,新签合同额5229.5亿元人民币,占同期我国对外承包工程新签合同额的50.6%。工程机械企业在“一带一路”沿线国家的贸易表现愈加活跃,海外市场依然势不可挡。

目前,我国装载机行业已经进入成熟期,市场容量、竞争格局、客户及应用场景相对稳定,总体上已经不会出现大起大落的状况。近几月数据虽有所下滑,但相信随着基建投资的活力释放、环保催化与国际市场需求的攀升,装载机全年将有望实现10%左右的增长。