2021-09-17

近年来,随着全球工业化进程的加快,新能源汽车行业高速发展,动力电池的用量也越来越大。目前中国动力电池所需金属材料的现状为“多钛锰、少锂、缺钴镍”,而这些材料绝大部分依赖进口。长此以往,这种状况是否会对中国新能源产业的发展形成制约,成为另一项“卡脖子”因素?当前中国在新能源材料领域发展现状如何?未来与东盟存在哪些合作机遇?日前,在广西钦州举办的“2021年中国—东盟石油和化工国际合作论坛”上,与会专家就与此相关的一系列话题进行了深入研讨。

中国已连续5年成为全球最大的锂离子电池生产国

中国汽车工业协会副总工程师许海东指出,2015年以来,中国新能源汽车产销量、保有量连续五年居世界首位,累计推广超过600万辆,占全球50%以上,目前已进入加速发展新阶段。2020年,新能源汽车产销分别完成136.6万辆和136.7万辆,同比分别增长7.5%和10.9%。

从 2015 年开始,在中国大力发展新能源汽车的带动下,中国锂离子电池产业规模开始迅猛增长,2015 年已经超过韩国、日本跃居至全球首位,并逐步拉大差距。

中国化学和物理电源协会秘书长刘彦龙表示,2020全球锂离子电池产业主要集中在中、日、韩三国,中国动力电池尽管受到新冠肺炎疫情和补贴退坡的双重冲击,规模增速放缓,但仍处在高速增长阶段,锂离子电池在全球占比高达 53.8%,是全球最大的锂离子电池生产国。

当前,全球动力电池行业洗牌正在加速,头部企业竞争格局相对较稳定,其他企业将逐渐被边缘化。2020年宁德时代以34GWh的装机量蝉联全球第一,LG新能源凭借特斯拉和欧洲市场带动,实现装机量31GWh,排名第二,其次分别为松下、比亚迪、三星SDI 等企业。排名前十的企业中有五家中国企业,两家日本企业和三家韩国企业。

2020年中国新能源汽车共有配套动力锂离子电池企业72家,相较2019年减少了7家,对比2019年动力电池装机量前10强,比克电池、欣旺达跌出前10榜单,其他8家动力电池企业仍然稳定在前10行列,LG化学、瑞浦能源跻身进前10行列。

2020年中国动力电池装机量前20强

2020年我国动力锂离子电池装机量累计为63.3GWh,同比增长1.8%。从电池类型看,其中三元动力电池、磷酸铁锂动力电池和其他电池类型的装机量分别为39.7GWh、23.2GWh和0.4GWh,占比分别为62.7%、36.7%和0.6%。

动力电池正极材料呈现5大发展趋势

上海有色网信息科技股份有限公司高级副总裁胡健表示,全球镍资源主要分布在印尼、菲律宾、加拿大等地,中国严重依赖从印尼/菲律宾进口;全球钴资源主要分布在刚果金、澳大利亚、古巴等,中国钴原料主要依赖从刚果(金)的进口;全球锂资源主要分布在澳大利亚、智利等地,国内锂原料依赖西澳进口精矿。

北京安泰科技信息股份有限公司总工程师、中国有色金属工业协会钴业分会秘书长、镍业分会常务副秘书长徐爱东指出,尽管中国缺乏镍钴锂资源,但却拥有全球最大的电池材料市场和最完整的产业链,是全球镍钴锂的主要玩家。2020年全球镍钴锰三元正极材料产量43.8万吨,其中中国产量20.8万吨,占比47.5%。2020年中国三元正极材料的出口量3.3万吨,同比增加73.93%,其中韩国占比43.51%,波兰占比34.33%,随着波兰动力电池厂产能的逐步达产,未来中国出口至波兰的三元正极材料将持续增加。

广西锰华新能源科技发展有限公司董事长韦庆锰表示,在动力电池的成本构成中,正极材料约占50%。

锂离子正极材料主要有:

①磷酸铁锂、磷酸锰铁锂;

②镍钴锰、镍钴锰铝、镍钴铝;

③钴酸锂、镍酸锂;

④层状锰酸锂、尖晶石镍锰酸铝;

⑤锰酸锂、富锰锂等锰基材料。

钠离子正极材料主要有:

①铜铁锰材料;

②锰铁基普鲁士白材料;

③锰基普鲁士白材料;

④锰基高锰普鲁士白等材料。

当前正极材料技术的发展趋势为:

高镍化(三元提高镍含量);高锰化(锰酸锂混合三元、富锂锰基);高电压(三元提高充电电压,镍锰二元);去钴化(磷酸铁锂、无钴镍锰二元);去锂化(钠离子电池)。

未来,锰基电池材料的需要将持续增长,2030年后预估需求将达100万吨/年以上。此外,锂钠锰铁镍等元素的混合应用也将持续增长。

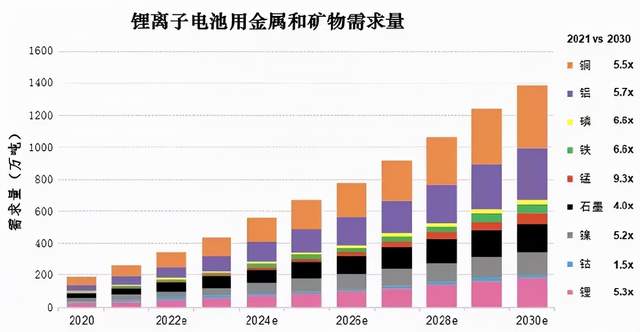

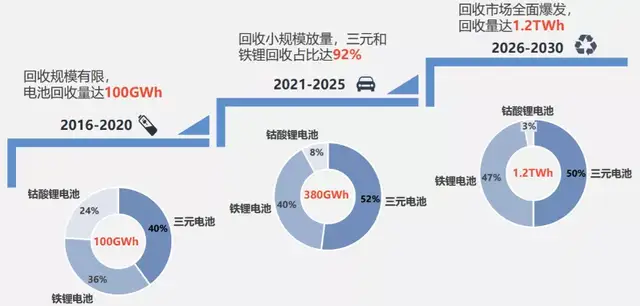

胡健指出,未来五年,动力电池正极材料将仍以三元+磷酸铁锂为主;新能源产业对金属的需求量将持续增大,国内动力电池对镍、钴、锂的消耗量将分别增加42%、23%、35%,国内动力电池及充电桩对铜的消耗量将增加38%。此外,新能源即将进入电池回收蓝海,2025年后将全面爆发,废旧电池量将达到1.2TWh。

东盟这五国汽车产业更具发展潜力

许海东表示,近年来,东盟地区经济增长较快,汽车产业具有较大发展和投资价值。未来伴随RCEP的推进实施,将进一步拉动东南亚经济增长,提升东盟地区GDP、贸易及人均收入,长期将促进该地区汽车消费需求,为汽车市场提供增长空间。此外,东盟国家资源丰富,应成为中国对外投资的重点地区。建议中国汽车企业充分利用RCEP、“一带一路”等发展契机,结合当地产业政策和投资环境,积极布局东南亚市场,推动在该地区的发展。但鉴于东盟各国发展水平差异化较大,且市场和消费特点也不尽相同,企业应充分评估,因地制宜,在投资布局时各有侧重。

从经济总量(主要是GDP)、人口规模(常住人口)、经济增长势头(经济增速)三大指标看,东盟十国中汽车市场规模较大(考虑出口)、汽车产业相对具有发展潜力(考虑投资)的国家主要为泰国、印度尼西亚、马来西亚、菲律宾和越南。

目前,上汽、吉利、长城等自主品牌汽车企业在加快在东盟区域的投资,中国的SUV、皮卡在基础设施尚不完善的东盟市场还是具有较强的竞争力。而且,中国新能源汽车技术已具备输出优势,泰国、马来西亚等国家注重节能减碳,新能源汽车企业到东盟投资也具备一定的技术和产业化优势。

刘彦龙建议,中国企业要抓住“一带一路”建设,国际产能合作等机遇,设立国际化的研发机构,积极进行海外的布局,推动产业合作向合作研发、品牌培育等产业链高端环节去转移,协会将与专业机构合作,积极协助中国企业加快在海外建设制造基地,加快融入全球市场。

徐爱东指出,2021年我国为鼓励国内有需求的资源性产品进口,将非合金镍商品(75021090、75040010)的进口暂定税率降为1%。未来自日本进口的住友镍有可能会零关税,有利于降低我国镍产品的进口成本。而随着大量中国企业在印尼投资镍湿法冶炼项目,2022年起,大量的镍钴中间品有望运回国内,补充动力电池原料的不足。