2022-01-11

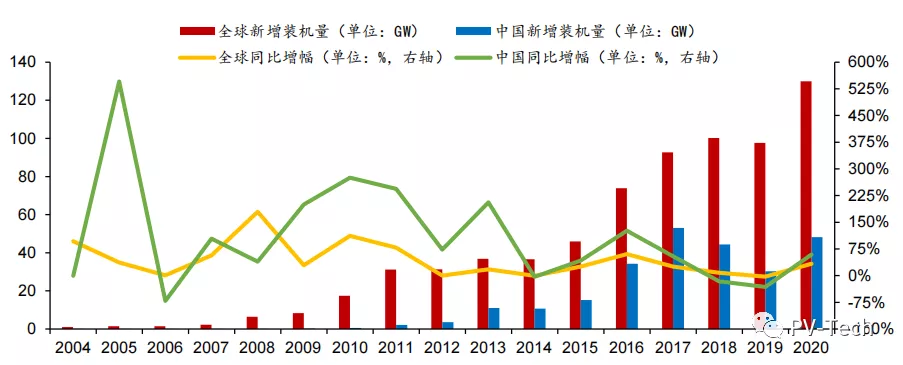

全球光伏产业从政策扶持逐步走向平价上网。整个光伏行业先后经历了高速发展初期、低谷期、成长期和平价上网四个阶段。

在全球主要经济体碳中和政策支持下,未来全球光伏新增装机规模五年CAGR达到14.96%~19.88%。

技术的持续发展提升生产效率、光电转换效率的同时持续降低组件产品的成本和市场价格。光伏组件从2011年以来,价格持续下降,截止到2021年6月,晶硅光伏组件价格降至20美分/瓦,降幅超80%。

随着“平价上网”时代的到来,未来组件环节的市场份额有望继续向龙头集中,使得竞争格局持续优化,龙头厂家有望享受超额利润。随着行业份额头部集中、组件在光伏产业链各环节中有望掌握更高的议价权。

光伏组件竞争格局:市场由分散向头部企业集中趋势明显。据CPIA数据,2017年光伏组件环节CR5市占率达38%,而2020年已提升至55%,产能超过5GW以上的企业达6家,集中度持续提升。

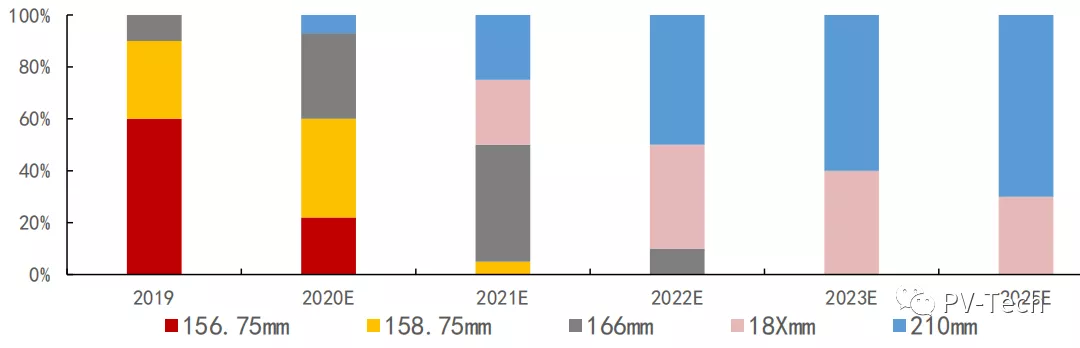

硅料价格拐点将至,组件盈利底部回升;大尺寸组件有望加速渗透,随着2022年硅业等多家硅料大厂的产能释放,硅料紧张问题将得到彻底解决。在产业链成本承压的阶段,大尺寸组件因具备更低的成本优势,受下游客户青睐,渗透率有望加速提升。

大尺寸为光伏行业大势所趋,具有“降本增效”的优势:

(1)在制造端,大尺寸硅片可以提升硅片、电池和组件的产出量,从而降低每瓦生产成本;

(2)在产品端,大尺寸硅片能有效提升电池功率,通过优化电池和组件的设计提高组件效率;

(3)在系统端,随着单片组件的功率和效率提升,大尺寸硅片可以减少支架、汇流箱、电缆、土地等成本,从而摊薄单瓦系统成本。

从这几年竞争格局的逐步集中可以看出,其实行业进入壁垒在不断提升,组件公司的品牌、渠道、及时响应能力是其在行业赖以生存的核心竞争力。